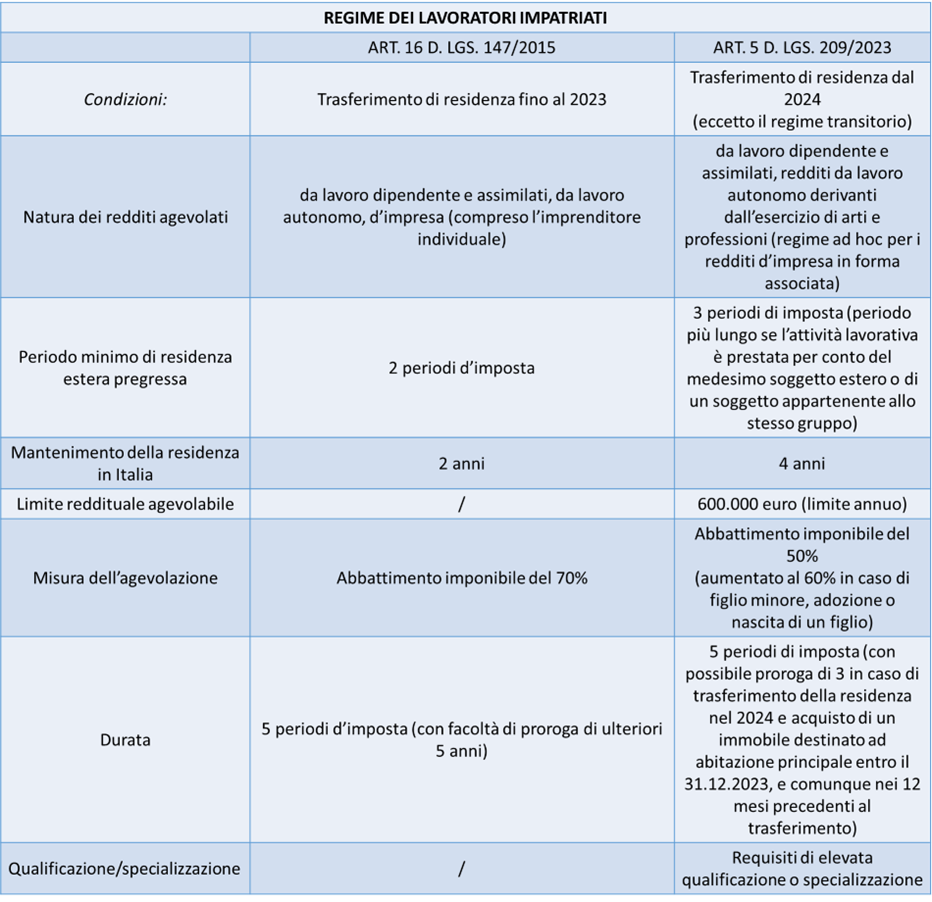

Il Decreto legislativo n. 209 del 2023 riforma, in maniera più stringente per il contribuente, il regime agevolativo per gli impatriati.

In particolare, possono beneficiare del nuovo regime, di cui all’articolo 5 del citato decreto, i redditi da lavoro dipendente e assimilati nonché i redditi da lavoro autonomo derivanti dall’esercizio di arti e professioni prodotti in Italia da soggetti che trasferiscono la propria residenza ai fini fiscali nel territorio dello Stato. Il regime non si estende, invece, al reddito di impresa, per il quale è prevista una disciplina di favore ad hoc.

L’agevolazione si sostanzia nell’abbattimento dell’imponibile al 50% (rispetto al 70% previsto dalla precedente normativa), con un limite annuo di redditi agevolabili pari a 600.000 euro. Tale agevolazione si applica nell’esercizio in cui avviene il trasferimento in Italia e nei successivi 4 periodi d’imposta (per un totale di 5 esercizi).

Sono tuttavia previste misure rafforzate in caso di trasferimento con un figlio minore, nascita di un figlio o adozione.

Inoltre, limitatamente ai soggetti che trasferiscono la propria residenza anagrafica nel territorio dello Stato nell’anno 2024, l’agevolazione si applica per ulteriori 3 periodi d’imposta qualora il contribuente sia divenuto proprietario entro il 31 dicembre 2023 e, comunque, nei dodici mesi precedenti al trasferimento, di una unità immobiliare adibita ad abitazione principale in Italia.

Tra le novità introdotte dal nuovo testo normativo vi è poi l’estensione del periodo minimo di residenza estera pregressa, che passa da 2 a 3 periodi d’imposta, con ulteriori estensioni nel caso in cui il soggetto presti la propria attività lavorativa a favore del medesimo soggetto presso il quale era stato impiegato prima del suo trasferimento o di un soggetto riconducibile al medesimo gruppo di quest’ultimo.

Nello specifico, in tale ipotesi, il periodo minimo di residenza estera è di 6 periodi d’imposta se il lavoratore non è stato in precedenza impiegato in Italia a favore del medesimo soggetto estero datore di lavoro o committente (o a favore di un soggetto riconducibile al medesimo gruppo), mentre è pari a 7 periodi d’imposta se il lavoratore è stato impiegato in Italia, prima del suo trasferimento all’estero, in favore del medesimo soggetto o, ancora, di un soggetto appartenente al suo stesso gruppo.

Ai fini della fruizione del regime di favore l’impatriato è, inoltre, tenuto a mantenere la propria residenza in Italia per almeno 4 anni (non più 2, come previsto dalla precedente disciplina).

Infine, sono introdotti nuovi specifici requisiti di qualificazione e specializzazione.